核心观点

所有价格都是货币(流动性)现象,资本市场也不例外,所以每一轮牛市过程中,都会有银行存款迁徙资本市场的逻辑出现。银行研思录第12篇,我们将探讨银行存款结构、到期节奏及银行息差和流动性影响。

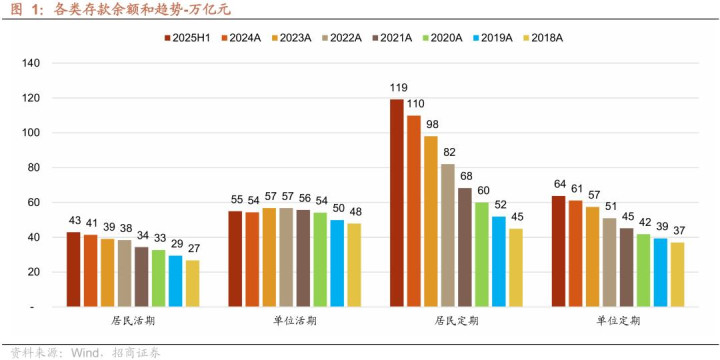

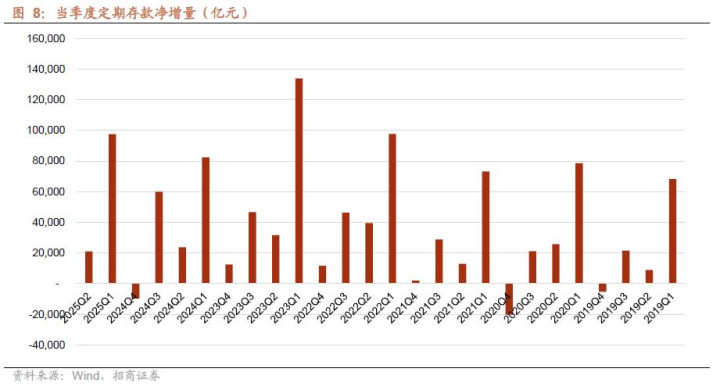

目前银行存款规模和结构。截至2025年6月,我国居民和单位总存款规模280.7万亿,其中居民存款162万亿,居民活期42.9万亿,居民定期119.1万亿;单位存款118.7万亿,单位活期55万亿,单位定期63.7万亿。从增速趋势来看,近年定期存款尤其是居民定期存款增长较快。如果以2018年为基数,2025年半年末居民和单位总存款较2018年底增长了79.5%,居民活期增长60.5%,单位活期增长14.9%,居民定期增长165.4%,单位定期增长72.4%。近年来居民存款增长明显超过单位存款,定期存款增长明显超过活期存款,体现了社会经济活跃度和居民部门风险偏好的变化。

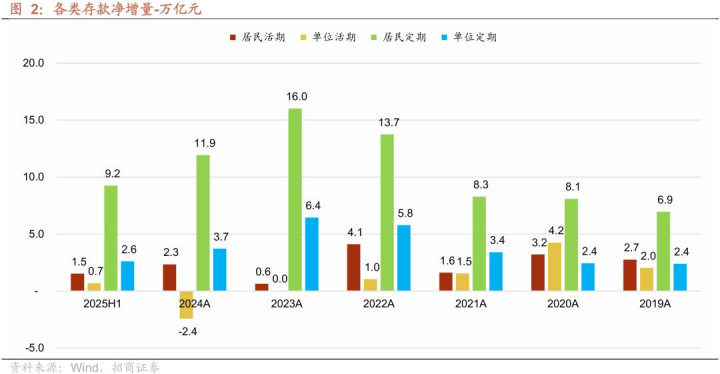

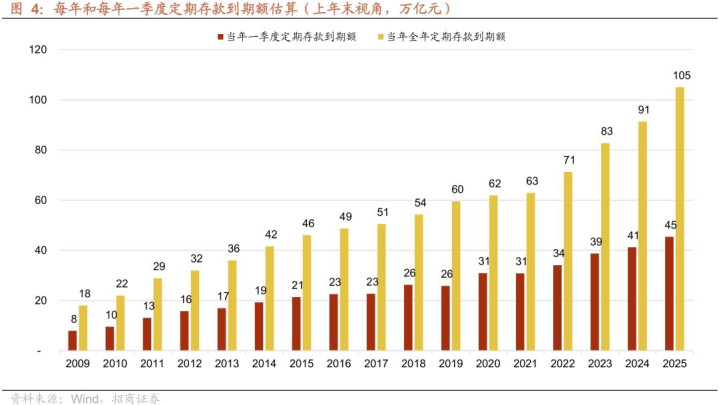

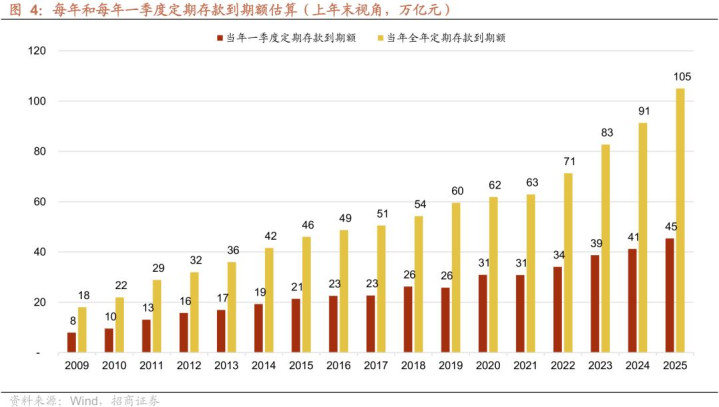

定期存款到期规模和节奏测算。定期存款净增量=定期存款新发量-到期量,随着存量存款规模扩大,每年存款新发量和到期量远高于净新增。市场近期关注定期存款到期节奏,因为这对资本市场而言是风险偏好提升后潜在的流动性来源,对银行而言是存款到期重定价带来的成本下降潜力。我们估算2025年全年定期存款到期额约105万亿,同比多到期约14万亿,其中一季度到期约45万亿,同比多到期4万亿,可以推算出2025年2-4季度定期存款到期额60万亿,同比多到期10万亿。进一步推算,2024年全行业新发生定期存款107万亿,比多2万亿。2025年一季度新发生定期存款55万亿,同比多6万亿。

定期存款到期的息差影响测算。我们测算2022-2024年发生的定期存款到期重定价将降低银行业年化负债成本约1.5万亿。按照总额和到期比例分配,这部分重定价将降低银行定期存款付息率约88BP,其中2025年体现约54BP,2026年及以后体现约34BP。2024年末商业银行总资产规模约380万亿,1.5万亿年化负债成本下降将对银行息差形成约40BP正贡献,约25BP息差贡献在2025年体现,15BP在2026年之后体现。所以我们维持前期策略报告《流水不腐》《不疾而速》中资负展望观点,预计25年下半年开始,银行业息差压力将明显缓解,银行业绩核心营收和利润增速有望逐步回升。

定期存款到期的流动性影响。2024年之前发生的定期存款中,2025年规模约105万亿,2026年及之后到期规模约66万亿。如此大量级规模的存款到期,外溢到任何资产市场都是巨大的流动性冲击,所以市场抱有较大期待。

对权益市场流动性而言,资本市场权重指数隐含回报超过存款收益由来已久,每年银行都有大量的存款到期,所以只要市场情绪配合,每年都有存款入市的潜力。但更进一步来看,当前银行理财约30万亿,这部分居民财富离资本市场更近,而经过多年的鼓励和发展,目前银行含权益理财占比仍比较低。

虽然近年存款利率下行的确更加凸显了价值型股票的比较收益,但社会财富流向资本市场是长期过程,难以一蹴而就。如果短期有大量存款迁徙资本市场,通常是市场情绪的结果,而非原因。如果市场过度将中长期逻辑通过故事化叙事进行短期兑现,只会带来不必要的市场波动,降低资本市场的财富持有体验,反而会导致居民财富进入资本市场的长期逻辑兑现难度上升,建议理性对待。

对债市流动性而言,随着定期存款相对收益下降,存款短期化、活期化、理财化、固收基金化、资本市场化可能会同步进行,叠加同业存款自律影响,在途超储增加,微观银行负债不稳定程度会有所上升,短钱长投和杠杆交易难度加大,债市流动性内生不稳定程度也将上升,央行对银行间流动性掌控力将进一步提高。

风险提示:经济基本面改善偏慢,政策力度低于预期,零售风险暴露超预期。

目录

正文

所有价格都是货币(流动性)现象,资本市场也不例外,所以每一轮牛市过程中,都会有银行存款迁徙资本市场的逻辑出现。银行研思录第12篇,我们将探讨银行存款结构、到期节奏及银行息差和流动性影响

01

目前银行存款规模和结构

截至2025年6月,我国居民和单位总存款规模280.7万亿,其中居民存款162万亿,居民活期42.9万亿,居民定期119.1万亿;单位存款118.7万亿,单位活期55万亿,单位定期63.7万亿。

从增速趋势来看,近年定期存款尤其是居民定期存款增长较快。如果以2018年为基数,2025年半年末居民和单位总存款较2018年底增长了79.5%,居民活期增长60.5%,单位活期增长14.9%,居民定期增长165.4%,单位定期增长72.4%。

从以上数据可看出,近年来居民存款增长明显超过单位存款,定期存款增长明显超过活期存款,体现了社会经济活跃度和居民部门风险偏好的变化。

02

定期存款到期规模和节奏测算

因为活期存款是实时到期,所以存款到期节奏主要聚焦于定期存款。

定期存款净增量=定期存款新发量-到期量,随着存量存款规模扩大,每年存款新发量和到期量远高于净新增。市场近期关注定期存款到期节奏,因为这对资本市场而言是风险偏好提升后潜在的流动性来源,对银行而言是存款到期重定价带来的成本下降潜力。

目前没有公开的全行业定期存款到期节奏数据,但我们可以通过上市银行财报中合同到期日数据进行推算。

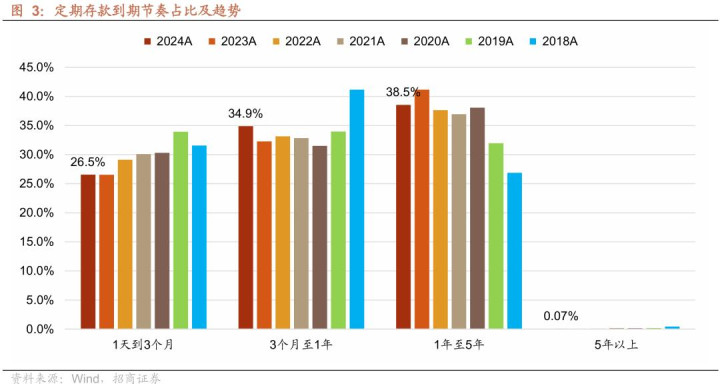

根据上市公司财报合同到期日表,2024年末样本上市银行存款总规模约205万亿,占全行业存款比例约76.9%。样本上市银行定期存款125万亿,占全行业定期存款约73.1%。存量期限上,样本上市银行存款中1天到3个月到期占比26.5%,3个月到1年内到期占比34.9%,合计一年内到期占比61.4%。1年至5年到期占比38.5%,5年以上到期占比0.07%。

我们可以根据样本上市银行到期节奏占比去拟合全行业数据,可以算出每年全年和一季度定期存款到期规模。2024年末视角下,2025年全年定期存款到期额约105万亿,同比多到期约14万亿,其中一季度到期约45万亿,同比多到期4万亿,可以推算出2025年2-4季度定期存款到期额60万亿,同比多到期10万亿。

有了到期规模和存量余额增长(净增长),我们可以推算出每年全年和一季度新发生定期存款规模(见图5)。我们估算,2024年全行业新发生定期存款107万亿,比多增2万亿。2025年一季度新发生定期存款55万亿,同比多增6万亿。

03

定期存款到期的息差影响测算

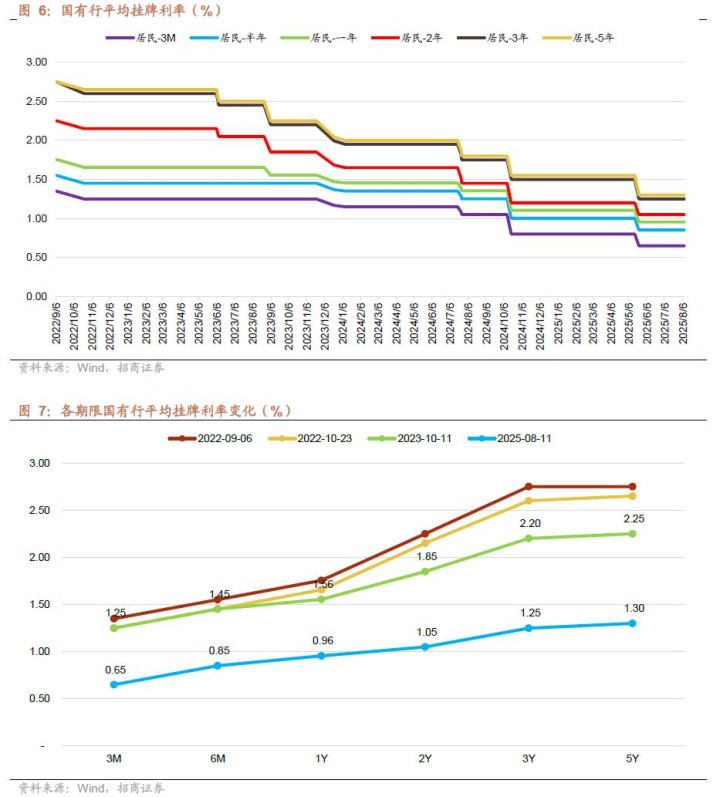

从图5可以看出,每年新发定期存款一直在增长,其中2022、2023年的新发定期存款规模出现跳升。2022年新发的3年期及以上存款和2023年新发的2年期及以上存款将于2025年及以后到期。本轮存款挂牌利率下调启动于2022年三季度,但加速下调开始于2023年二季度以后(见图6),这意味着2022-2024年新发的中长期定期存款有较大的向下重定价潜力,将对银行息差形成较大正贡献。

我们测算,2022年新发生的定期存款约91万亿(不含当年到期)。假设其中有1/4期限是3年期及以上,规模约23万亿。当前3年期定期存款挂牌利率较2022年下行约150BP,这些存款到期如果再按照原期限定存,将降低银行年化负债成本约3450亿元。如果存款期限缩短,年化负债成本下降幅度则更多。

2023年新发生的定期存款105万亿(不含当年到期),假设有40%是2年期及以上,规模约42万亿。当前2年和3年期定期存款挂牌利率较2023年平均下行约120BP,这些存款到期如果再按照原期限定存,将降低银行年化负债成本约5400亿元。如果存款期限缩短,年化负债成本下降幅度更多。

2024年新发生的定期存款107万亿(不含当年到期),这部分存款将全部在2025年及之后到期。当前定期挂牌利率1年期以上年期定期存款挂牌利率较2024年平均下行约60BP。这些存款到期如果再按照原期限定存,将降低银行年化负债成本约6400亿元。如果存款期限缩短,年化负债成本下降幅度更多。

以上三部分叠加,2022-2024年发生的定期存款到期重定价将降低银行业年化负债成本约1.5万亿。2024年末定期存款余额171万亿,其中2025年到期额105万亿,2026年及之后到期66万亿。按照总额和到期比例分配,这部分重定价将降低银行定期存款付息率约88BP,其中2025年体现约54BP,2026年及以后体现约34BP。2024年末商业银行总资产规模约380万亿,1.5万亿年化负债成本下降将对银行息差形成约40BP正贡献,约25BP息差贡献在2025年体现,15BP在2026年之后体现。所以我们维持前期策略报告《流水不腐》《不疾而速》中资负展望观点,预计25年下半年开始,在存款到期重定价带动下,银行业息差压力将明显缓解,银行业绩核心营收和利润增速有望逐步回升。

04

定期存款到期的流动性影响

如前文测算,2024年之前发生的定期存款中,2025年规模约105万亿,2026年及之后到期规模约66万亿。如此大量级规模的存款到期,外溢到任何资产市场都是巨大的流动性冲击,所以市场抱有较大期待。

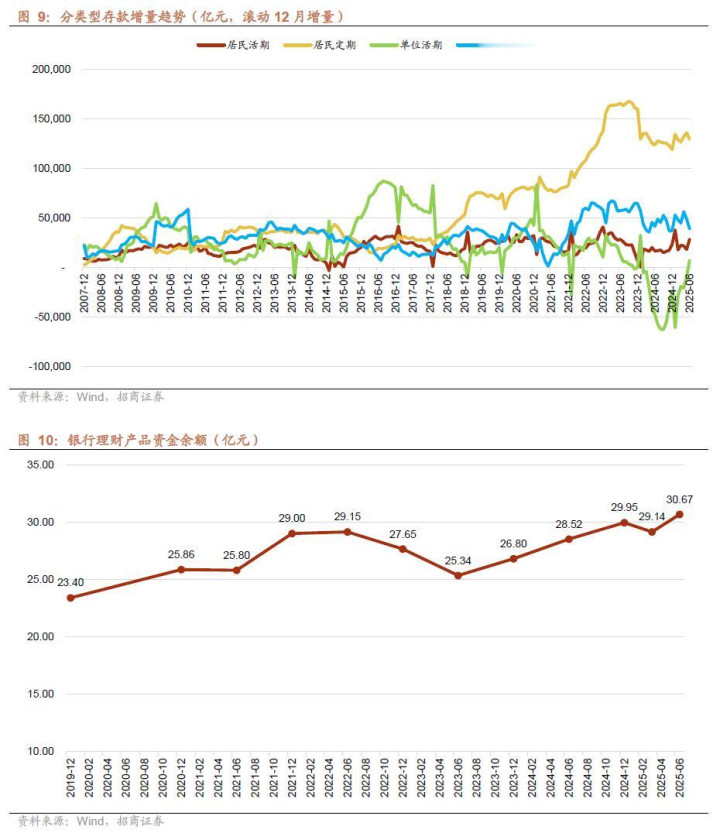

对权益市场流动性而言,资本市场权重指数隐含回报超过存款收益由来已久,每年银行都有大量的存款到期,所以只要市场情绪配合,每年都有存款入市的潜力。但更进一步来看,当前银行理财约30万亿,这部分居民财富离资本市场更近,而经过多年的鼓励和发展,目前银行含权益理财占比还是比较低。

所以我们认为,虽然近年存款利率下行的确更加凸显了价值型股票的比较收益,但社会财富流向资本市场是长期过程,难以一蹴而就。如果短期有大量存款迁徙资本市场,通常是市场情绪的结果,而非原因。如果市场过度将中长期逻辑通过故事化叙事进行短期兑现,只会带来不必要的市场波动,降低资本市场的财富持有体验,反而会导致居民财富进入资本市场的长期逻辑兑现难度上升,建议理性对待。

对债市流动性而言,随着定期存款相对收益下降,存款短期化、活期化、理财化、固收基金化、资本市场化可能会同步进行,叠加同业存款自律影响,在途超储增加,微观银行负债不稳定程度会有所上升,短钱长投和杠杆交易难度加大,债市流动性内生不稳定程度也将上升,央行对银行间流动性掌控力将进一步提高。

05

风险提示

(1)经济基本面改善偏慢:消费、房地产销售等恢复不及预期,影响信贷需求等;

(2)政策力度低于预期:各项政策未兑现,或低于预期,影响宏观经济改善效果;

(3)零售风险暴露超预期,导致银行拨备消耗速度加快。

互联网股票配资,在线配资公司,配资网上炒股配提示:文章来自网络,不代表本站观点。